首 頁(yè)

首 頁(yè) 關(guān)于華清

關(guān)于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

中美前20上市半導(dǎo)體公司對(duì)比

來(lái)源|價(jià)值線

作者|木一 邊江 金科

2019年四季度以來(lái),A股科技股持續(xù)上漲,半導(dǎo)體公司消費(fèi)電子公司成為“牛神”,出現(xiàn)一批像無(wú)錫卓勝微半年漲十倍的大牛股,也有通過(guò)“蛇吞象”式外延擴(kuò)張迅速成為千億市值的公司。A股半導(dǎo)體板塊領(lǐng)頭羊韋爾股份(603501)半年暴漲逾4倍,市值一度超過(guò)擁有33年歷史,全球頂尖微控制芯片制造商意法半導(dǎo)體。

有投資人驚問(wèn),中國(guó)半導(dǎo)體產(chǎn)業(yè)暴發(fā)了世界級(jí)技術(shù)革命嗎?

當(dāng)然不是,真實(shí)原因是,中國(guó)半導(dǎo)體的總需求在成倍增長(zhǎng),國(guó)產(chǎn)替代化將從目前的15%,向未來(lái)的70%邁進(jìn)。

本期價(jià)值線獨(dú)家數(shù)據(jù),聚焦半導(dǎo)體產(chǎn)業(yè),通過(guò)多角度揭開(kāi)該行業(yè)中美前二十領(lǐng)先公司的貨色,看看差距有多大,未來(lái)投資價(jià)值有多大。

一、半導(dǎo)體超原油成中國(guó)第一大進(jìn)口品,絕大多數(shù)半導(dǎo)體細(xì)分領(lǐng)域國(guó)產(chǎn)化不足10%

人們都知道,中國(guó)是原油進(jìn)口大國(guó)。但人們可能不知道,中國(guó)還是半導(dǎo)體相關(guān)產(chǎn)品進(jìn)口大國(guó)。而且,從2015年起,半導(dǎo)體超過(guò)原油成為第一大進(jìn)口品。

資料來(lái)源:價(jià)值線研究院

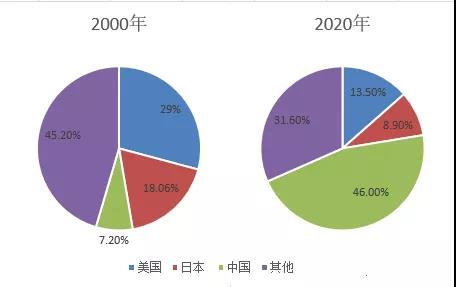

過(guò)去二十年,中國(guó)半導(dǎo)體市場(chǎng)需求規(guī)??焖侔l(fā)展,2000年中國(guó)的半導(dǎo)體市場(chǎng)規(guī)模僅占全球7.2%,今年占全球市場(chǎng)比例將提升至46%。市場(chǎng)占比二十年增長(zhǎng)近6倍。

資料來(lái)源:價(jià)值線研究院

在剛剛過(guò)去的2019年,全球半導(dǎo)體行業(yè)銷(xiāo)售額出現(xiàn)負(fù)增長(zhǎng),但中國(guó),全年銷(xiāo)售額依舊達(dá)到了7562億元,實(shí)現(xiàn)了15.77%的兩位數(shù)增長(zhǎng),實(shí)現(xiàn)了逆風(fēng)飛揚(yáng)。

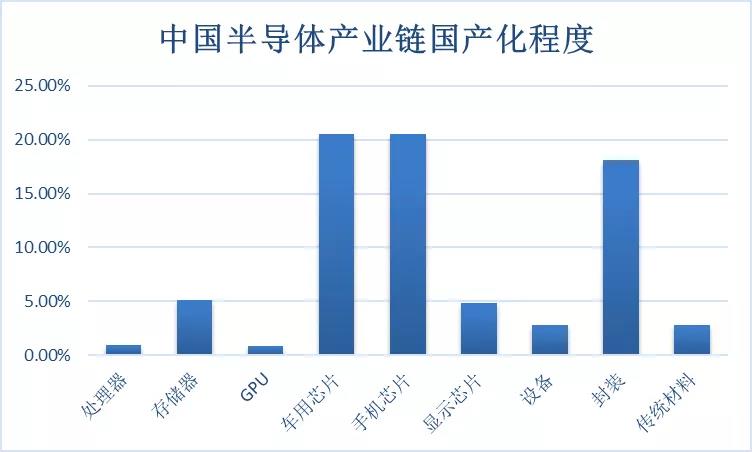

但是,中國(guó)半導(dǎo)體行業(yè)這么大的市場(chǎng),目前國(guó)產(chǎn)化僅僅占到了15%左右。

正是看到這巨大的反差,中國(guó)國(guó)家規(guī)劃中明確提出,未來(lái)半導(dǎo)體產(chǎn)業(yè)國(guó)產(chǎn)化程度將提高至70%以上,相比目前至少提高4倍。為了幫助企業(yè)有效提升技術(shù)水平,國(guó)家成立了數(shù)千億元的集成電路大基金,入股不同細(xì)分行業(yè)的優(yōu)秀公司。

資料來(lái)源:價(jià)值線研究院

形勢(shì)逼人!

一方面,中國(guó)需求占全球比重持續(xù)上升;另一方面,中國(guó)希望國(guó)產(chǎn)化比重?cái)?shù)倍提升。

于是,A股的半導(dǎo)體上市公司和擬上市公司沸騰了,龍?jiān)陲w,魚(yú)在飛,蝦在飛,豬也開(kāi)始飛了……

二、比規(guī)模:中國(guó)企業(yè)太小了,只有美國(guó)十分之一

根據(jù)價(jià)值線研究員統(tǒng)計(jì),截至2020年一季度末,美股上市半導(dǎo)體共93家,市值共106445.53億元,A股半導(dǎo)體上市企業(yè)共51家,市值共11300.54億元。

按總市值TOP20看,美股TOP20公司市值共95881億元,A股TOP20市值共9216億元。

不難發(fā)現(xiàn),目前A股半導(dǎo)體公司規(guī)模太小了,僅為美股的十分之一。

目前美股市值最大的公司為臺(tái)積電,市值高達(dá)17349億元,超過(guò)了A股市值第一的韋爾股份近12倍。美股超千億市值公司多達(dá)19家,A股只有兩家。

數(shù)據(jù)來(lái)源:價(jià)值線研究院 ifind

三、比估值:中國(guó)企業(yè)太貴了,比美國(guó)貴12倍

如果比較估值,A股半導(dǎo)體企業(yè)的市盈率比美股高出太多。

截止一季度,A股總市值排名TOP20公司平均市盈率為438.36,而美股總市值排名TOP20公司平均市盈率為33.03,A股比美股貴了12倍。即便從市銷(xiāo)率的角度,A股也是美股的3倍多。

美股市值TOP20公司中,僅有1家市盈率超過(guò)100倍,為芯片巨頭AMD,A股市值TOP20公司中,有11家企業(yè)市盈率均超過(guò)了100倍,韋爾股份的滾動(dòng)市盈率一度高達(dá)5000多倍(最新的年報(bào)和一季報(bào)數(shù)據(jù)更新后,其滾動(dòng)市盈率大幅下降,但還有168倍),通富微電的市盈率也超過(guò)了1000倍。

數(shù)據(jù)來(lái)源:價(jià)值線研究院 ifind

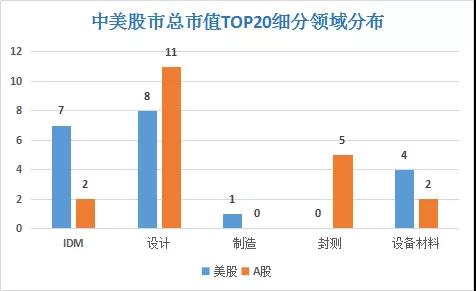

四、細(xì)分領(lǐng)域分布:美股高端IDM、設(shè)計(jì)為王,A股中低端設(shè)計(jì)為主

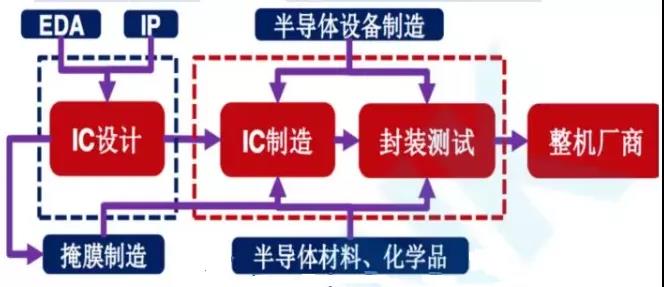

半導(dǎo)體產(chǎn)業(yè)鏈很復(fù)雜,設(shè)計(jì)、制造、封測(cè)、設(shè)備、材料、EDA、IP,直至芯片成品……每一個(gè)環(huán)節(jié)都需要非常專(zhuān)業(yè)的知識(shí)。

(半導(dǎo)體產(chǎn)業(yè)鏈條)

從細(xì)分領(lǐng)域?qū)Ρ瓤煽闯?,A股公司主要集中在設(shè)計(jì)和封裝測(cè)試領(lǐng)域,設(shè)備和生產(chǎn)制造領(lǐng)域的優(yōu)質(zhì)企業(yè)鳳毛麟角。

在占比最大的設(shè)計(jì)行業(yè),中國(guó)對(duì)應(yīng)的產(chǎn)品也相對(duì)低端,主要涉及中低端的儲(chǔ)存芯片,指紋識(shí)別芯片、低端模電路等。封測(cè)企業(yè)更屬于偏勞動(dòng)密集型的低附加值產(chǎn)業(yè)。

而美股市值前20 的半導(dǎo)體上市公司,主要集中在具有全產(chǎn)業(yè)鏈能力的IDM(垂直整合制造)企業(yè)和設(shè)計(jì)企業(yè),且多占據(jù)產(chǎn)業(yè)鏈各領(lǐng)域前沿高地,以對(duì)應(yīng)CPU、GPU、APU、FPGA等中高端產(chǎn)品的設(shè)計(jì)、制造、銷(xiāo)售為主。設(shè)備類(lèi)企業(yè)也多是全球各領(lǐng)域的王者,比如全球最領(lǐng)先的半導(dǎo)體光刻系統(tǒng)供應(yīng)商阿斯麥。

數(shù)據(jù)來(lái)源:價(jià)值線研究院

這種差距也間接體現(xiàn)毛利率水平上,美股總市值TOP20的毛利率平均值約為52.68%,而A股總市值TOP20的毛利率平均值約34.30%,從事封測(cè)行業(yè)的幾家上市公司的毛利率平均值只有17.88%。

數(shù)據(jù)來(lái)源:價(jià)值線研究院 ifind

五、比研發(fā)投入:研發(fā)營(yíng)收比,A股僅為美股一半

半導(dǎo)體行業(yè)內(nèi)有一個(gè)很有名的定律——摩爾定律,是由英特爾創(chuàng)始人戈登·摩爾提出來(lái)的。即集成電路上可容納的元器件的數(shù)量每隔18至24個(gè)月就會(huì)增加一倍,性能也將提升一倍。

由于半導(dǎo)體領(lǐng)域一直都保持著較高的技術(shù)迭代速度,半導(dǎo)體企業(yè)要想在行業(yè)內(nèi)一直保持競(jìng)爭(zhēng)力,必須大筆投入研發(fā)資金。

價(jià)值線研究員統(tǒng)計(jì)了A股、美股研發(fā)營(yíng)收比TOP20半導(dǎo)體企業(yè), A股、美股研發(fā)營(yíng)收比均值為38.11%(美)vs19.85%(中),近乎一倍。

數(shù)據(jù)來(lái)源:價(jià)值線研究院 ifind

六、產(chǎn)業(yè)展望:盛宴已現(xiàn)泡沫,尋找“貴得有理”的公司

國(guó)家政策、中美貿(mào)易摩擦、國(guó)家大基金等多因素的共同刺激,推動(dòng)行業(yè)快速發(fā)展,A股半導(dǎo)體相關(guān)公司在資本市場(chǎng)日漸閃亮,各路資金爭(zhēng)相追捧。

但從中美公司規(guī)模、估值、細(xì)分領(lǐng)域分布和研發(fā)投入四大維度比拼后發(fā)現(xiàn),中國(guó)半導(dǎo)體產(chǎn)業(yè)仍處于初期階段。

1、規(guī)模:中國(guó)A股公司太小,只有美股的1/10;

2、估值:中國(guó)A股公司太貴,平均市盈率比美股高了12倍;

3:細(xì)分層次分布:美股高端IDM、設(shè)計(jì)為王,A股中低端設(shè)計(jì)為主;

4:研發(fā)投入:A股研發(fā)應(yīng)收比僅為美股一半。

摩爾定律是電子信息技術(shù)發(fā)展的指路明燈。這一定律不僅揭示了電子信息技術(shù)進(jìn)步的速度,還揭示了半導(dǎo)體產(chǎn)業(yè)的發(fā)展規(guī)律——技術(shù)迭代會(huì)越來(lái)越快,市場(chǎng)永遠(yuǎn)鼓勵(lì)領(lǐng)跑者,淘汰落后者。

當(dāng)下,國(guó)內(nèi)半導(dǎo)體公司無(wú)疑面臨整個(gè)產(chǎn)業(yè)空間擴(kuò)容數(shù)倍的大機(jī)遇,但半導(dǎo)體產(chǎn)業(yè)快速迭代的技術(shù)背后,是行業(yè)巨頭們?yōu)榱吮3诸I(lǐng)先,持續(xù)的研發(fā)投入和巨額的固定資產(chǎn)投資,尤以制造領(lǐng)域?yàn)樯酢?nbsp;

臺(tái)積電過(guò)去5年投資了500億美元用于半導(dǎo)體工藝研發(fā)、生產(chǎn),三星則計(jì)劃在未來(lái)十年投資1160億美元推動(dòng)其晶圓代工等業(yè)務(wù)的發(fā)展,長(zhǎng)期看這注定是一個(gè)強(qiáng)者愈強(qiáng)的游戲。

中國(guó)大陸的芯片產(chǎn)業(yè)過(guò)去幾十年一直處于追趕狀態(tài):當(dāng)中芯國(guó)際開(kāi)始做14nm的時(shí)候,臺(tái)積電已經(jīng)量產(chǎn)7nm;當(dāng)中芯國(guó)際開(kāi)始研發(fā)7nm技術(shù)的時(shí)候,臺(tái)積電的5nm已經(jīng)試產(chǎn)……目前看來(lái),彎道超車(chē)的契機(jī)仍未出現(xiàn)。

越來(lái)越多的投資者看到,在國(guó)家政策鼓勵(lì)、大基金扶持、科創(chuàng)板助力等眾多因素推動(dòng)下,中國(guó)半導(dǎo)體行業(yè)正在狂飆突進(jìn),加速發(fā)展,無(wú)數(shù)的投資人和半導(dǎo)體公司正在成為“追夢(mèng)人”。

也有一部分投資者擔(dān)憂,當(dāng)前貴的離譜的半導(dǎo)體行業(yè),是否正在復(fù)制當(dāng)年的互聯(lián)網(wǎng)泡沫,絕大多數(shù)公司未來(lái)將面臨巨大的挑戰(zhàn)。

當(dāng)下,半導(dǎo)體行業(yè)的第一波瘋狂上漲已經(jīng)過(guò)去,作為投資者現(xiàn)在不應(yīng)追高亂搶?zhuān)鴳?yīng)該靜下心來(lái)認(rèn)真學(xué)習(xí),對(duì)照中美前20名半導(dǎo)體公司的差距,尋找那些“貴得有理“的公司,只有這樣,才能伴隨中國(guó)半導(dǎo)體產(chǎn)業(yè)一同成長(zhǎng)。

當(dāng)潮水退去時(shí),你才知道到底誰(shuí)在裸泳!

附表:

鏈接:長(zhǎng)三角芯片戰(zhàn)爭(zhēng)

以下文章來(lái)源于B座12樓 ,作者何言

導(dǎo)語(yǔ):這是最難走的路,也是最不容易出成績(jī)的路,卻又是最應(yīng)該堅(jiān)持的路。

01

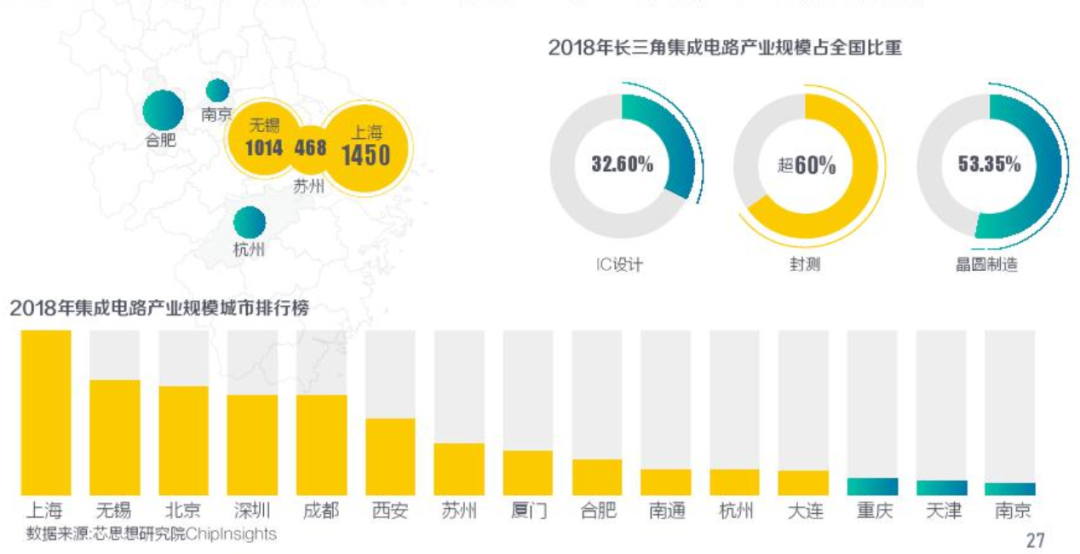

中國(guó)芯片,一半在長(zhǎng)三角。

2018年,長(zhǎng)三角地區(qū)的集成電路產(chǎn)業(yè)規(guī)模占全國(guó)50%以上,IC設(shè)計(jì)、封測(cè)和晶圓制造分別在全國(guó)的產(chǎn)業(yè)占比達(dá)到32.6%、超60%、53.35%。

其中,上海集成電路產(chǎn)業(yè)規(guī)模達(dá)到了1450億元,占全國(guó)總比五分之一;

2018長(zhǎng)三角集成電路產(chǎn)業(yè)規(guī)模概況(cr:阿里研究院)

江蘇則擁有第二的無(wú)錫(1014億元)、第七的蘇州、第十的南通,以及雖在第十五但增速迅猛的南京;全省2019年芯片產(chǎn)量高達(dá)516.3億塊,遙遙領(lǐng)先其他省份。而浙江僅有杭州一城上榜,且僅列第十一位。

但在相當(dāng)長(zhǎng)一段時(shí)間里,浙江在集成電路領(lǐng)域曾是全國(guó)老二,僅次于江蘇。

中國(guó)第一次走入芯片發(fā)展史是在轟轟烈烈的“一五計(jì)劃”前后,蘇聯(lián)向中國(guó)轉(zhuǎn)讓了1100套工業(yè)企業(yè)及其他建設(shè)項(xiàng)目的資料。中國(guó)的半導(dǎo)體技術(shù)和工業(yè)體系也由此建立起來(lái)。

1958年起,上海元件五廠、上海電子管廠和上海無(wú)線電十四廠等先后成立。浙江和江蘇也建立起一批半導(dǎo)體企業(yè)。

上海的半導(dǎo)體工業(yè)在當(dāng)時(shí)處于全國(guó)前列。1968年,上海又組建無(wú)線電十九廠,與北京的東光電工廠并駕齊驅(qū),并稱(chēng)中國(guó)集成電路產(chǎn)業(yè)中的“南北兩霸”。

但是,在整體落后的大環(huán)境下,長(zhǎng)三角之間芯片產(chǎn)業(yè)的差距,亦如初生稚嫩的青青草色,高度差近乎渺然不計(jì)。半導(dǎo)體學(xué)界靈魂人物王守武以一句話概括了當(dāng)時(shí)中國(guó)半導(dǎo)體行業(yè)的家底:“全國(guó)共有600多家半導(dǎo)體生產(chǎn)工廠,但一年生產(chǎn)的集成電路總量,只等于日本一家大型工廠月產(chǎn)量的十分之一?!?nbsp;

02

1980年,無(wú)錫江南無(wú)線電器材廠宣布從日本東芝公司引進(jìn)彩色和黑白電視機(jī)集成電路5微米全套生產(chǎn)線。這是我國(guó)第一次從國(guó)外引進(jìn)集成電路技術(shù)。

八十年代熊貓、金星等黑白電視多使用742廠芯片

742廠的技術(shù)引進(jìn)是一道亮光,然而,當(dāng)時(shí)中國(guó)整體的芯片產(chǎn)業(yè)大幕卻陷入黯淡。

改革開(kāi)放后,市場(chǎng)化的國(guó)有企業(yè)改革浪潮下,芯片企業(yè)也不得不自負(fù)盈虧。但芯片本就投入大、周期長(zhǎng),失去“輸血”的工廠為了在短期內(nèi)獲得效益,大量購(gòu)買(mǎi)國(guó)外的技術(shù)和生產(chǎn)線,自主研發(fā)的電子工業(yè)思路逐漸被購(gòu)買(mǎi)引進(jìn)所替代。

1986年,我國(guó)集成電路產(chǎn)量出現(xiàn)急劇下滑。電子工業(yè)部在廈門(mén)召開(kāi)集成電路發(fā)展戰(zhàn)略研討會(huì),提出了“七五”(1986-1990年)期間的“531”發(fā)展戰(zhàn)略,并決定在上海和北京建設(shè)兩個(gè)微電子基地。

1988-1995年,上海先后成立上海貝嶺、上海飛利浦、上海松下等半導(dǎo)體公司。1998年,上海貝嶺在上交所上市,成為中國(guó)集成電路行業(yè)的首家上市企業(yè)。

隨著國(guó)家對(duì)集成電路產(chǎn)業(yè)的日益重視,更大規(guī)模的“908工程”(1990年)和“909工程”(1995年)也開(kāi)啟了。

“908工程”的重點(diǎn)是無(wú)錫華晶,目標(biāo)是突破超大規(guī)模集成電路。然而實(shí)際是:建設(shè)周期太長(zhǎng),待生產(chǎn)線建成投產(chǎn)時(shí),技術(shù)水平已落后國(guó)際主流四五代,“投產(chǎn)即落后”。

在一系列曲折探索后,1995年出臺(tái)的“909工程”吸取之前的經(jīng)驗(yàn)教訓(xùn),確定了中國(guó)電子工業(yè)有史以來(lái)最大的一筆投資規(guī)模:100億元。1997年,上海華虹與日本電氣(NEC)合資組建華虹NEC,不到兩年時(shí)間就建成并投片64MB的DRAM,“抓住了半導(dǎo)體高潮的尾巴”,當(dāng)年實(shí)現(xiàn)盈利。

相比在“三大戰(zhàn)疫”中備受寵愛(ài)的無(wú)錫、上海,默默有些冷清的浙江,卻迎來(lái)了自己在芯片產(chǎn)業(yè)最燦爛的時(shí)代。

已故中科院院士、原浙江大學(xué)副校長(zhǎng)闕端麟教授從上世紀(jì)50年代在國(guó)內(nèi)率先開(kāi)展硅烷法提純硅的研究,隨后學(xué)生們也開(kāi)枝散葉,從單晶硅材料的生產(chǎn)到拋光片/外延片的加工,形成了一個(gè)圍繞半導(dǎo)體材料的企業(yè)集群。

1988年,871廠紹興分廠改名為華越微電子有限公司,建起了規(guī)模化、現(xiàn)代化的集成電路 IDM 模式,產(chǎn)量曾多年位居全國(guó)第二,并為浙江培養(yǎng)了大量的集成電路生產(chǎn)人才:士蘭微、光大芯業(yè)微電子等一批企業(yè)領(lǐng)軍者都曾在華越微工作過(guò),堪稱(chēng)浙江集成電路生產(chǎn)的“黃埔軍?!?。

學(xué)術(shù)、產(chǎn)業(yè)、人才的合力下,較長(zhǎng)一段時(shí)間內(nèi),浙江的集成電路產(chǎn)業(yè)規(guī)模緊鄰江蘇之后,位列全國(guó)第二位。

03

2000年末,一場(chǎng)席卷全球的半導(dǎo)體蕭條期,把整個(gè)行業(yè)“砸鍋賣(mài)鐵”好不容易砸出來(lái)的信心幾乎毀于一旦。舉國(guó)之力組織的三大戰(zhàn)役,最終只留下一座與預(yù)期偏差不小的上海華虹。

然而雨雪過(guò)后,焉知不是藏著東風(fēng)?

一場(chǎng)蕭條帶來(lái)的產(chǎn)業(yè)轉(zhuǎn)移,和西雁東飛的人才回潮,使得內(nèi)地一直求而不得的技術(shù)和人才悉數(shù)到位,迎來(lái)了快速發(fā)展的“黃金年代”。

張汝京 圖:鎂客網(wǎng)

這其中,世界級(jí)芯片專(zhuān)家張汝京2000年創(chuàng)立中芯國(guó)際,釘下了上海乃至中國(guó)造芯史上的關(guān)鍵節(jié)點(diǎn)。

彼時(shí)的中國(guó),幾乎沒(méi)有人知道三星越虧越投的“反周期大法”,對(duì)上海華虹一片指責(zé);張汝京卻深諳“不景氣時(shí)蓋廠最好”。

3年時(shí)間,中芯就建立起4條8英寸生產(chǎn)線和1條12英寸生產(chǎn)線,到2005年就已成為全球第三的晶圓代工廠。這樣的速度,全世界獨(dú)此一家。

在中芯國(guó)際落成后,與臺(tái)灣合資的宏力半導(dǎo)體、世界芯片代工冠軍臺(tái)積電也紛紛落戶上海松江。短短兩三年時(shí)間,到2003年上半年,上海已擁有芯片代工企業(yè)11家,已建和在建的生產(chǎn)線18條,其中10條為8英寸生產(chǎn)線,占全國(guó)70%以上。江蘇的蘇州、無(wú)錫,也緊緊抓住了這一波外資和人才的浪潮。

2013年,我國(guó)集成電路產(chǎn)業(yè)總產(chǎn)值達(dá)到405億美元,占全球比重已經(jīng)達(dá)到13.3%。然而,外資與民營(yíng)企業(yè)的“兩條腿”走路雖然能夠支撐起一個(gè)龐大的產(chǎn)業(yè)鏈,卻難以實(shí)現(xiàn)尖端技術(shù)的自有。

時(shí)代的脈搏,需要有人高瞻遠(yuǎn)矚。當(dāng)2018年美國(guó)發(fā)起槍響,我們應(yīng)該慶幸,在2013年有十幾位院士聯(lián)合上書(shū),要求國(guó)家重新?lián)炱饘?duì)半導(dǎo)體的支持。

圖源:觀察者網(wǎng)

2014年9月,被稱(chēng)為“大基金”的國(guó)家集成電路產(chǎn)業(yè)基金掛牌成立,規(guī)模上千億。無(wú)錫長(zhǎng)電成為“大基金”的支持企業(yè)之一,在2015年蛇吞象收購(gòu)星科金朋,成為全球第三大芯片封測(cè)巨頭。

之前坐看省內(nèi)“賽馬”的南京也突然發(fā)力,在2015年引入臺(tái)積電12英寸晶圓廠,2018年工廠建成投產(chǎn)。臺(tái)積電的到來(lái),吸引新思科技、ARM等越來(lái)越多的產(chǎn)業(yè)鏈公司落戶,短短幾年時(shí)間,南京已經(jīng)形成了一個(gè)芯片半導(dǎo)體產(chǎn)業(yè)集群,江蘇的集成電路實(shí)力更如猛虎添翼。

在上海和江蘇你追我趕之時(shí),這一時(shí)期的浙江顯得有些“佛系”。從世紀(jì)初的全國(guó)第二,到17年的全國(guó)第五,后邊還跟著湖北、安徽、福建、四川、重慶等一群“死磕”芯片的對(duì)手。

在2000-2017的漫長(zhǎng)時(shí)間里,除了寧波在承接上海半導(dǎo)體產(chǎn)業(yè)的外溢上較為主動(dòng),整個(gè)浙江的芯片產(chǎn)業(yè)幾乎完全靠民營(yíng)企業(yè)自力更生。

從1999年阿里巴巴的成立,整個(gè)新世紀(jì),杭州得益于互聯(lián)網(wǎng)經(jīng)濟(jì)的發(fā)展“蒙眼狂奔”。而當(dāng)2018年互聯(lián)網(wǎng)金融集體爆雷,中興通訊芯片危機(jī)事件傳來(lái),硬科技公司的意義才凸顯出來(lái)。

知名財(cái)經(jīng)自媒體“飯統(tǒng)戴老板”曾在《中國(guó)芯酸往事》中評(píng)述:“近年來(lái),關(guān)于‘上海為什么失去互聯(lián)網(wǎng)’這一話題的討論甚囂塵上。除了網(wǎng)友總結(jié)的種種原因之外,還有一個(gè)不為人知的原因:上海在互聯(lián)網(wǎng)發(fā)展最快的2000年之后,傾盡資源支持集成電路,把張江高科里塞滿了各類(lèi)芯片設(shè)計(jì)、制造、服務(wù)公司,曾經(jīng)產(chǎn)值占全國(guó)一半。而這條路,無(wú)疑是最難走的路,也是最不容易出成績(jī)的路,卻又是最應(yīng)該堅(jiān)持的路。”

來(lái)源:2020-05-16 價(jià)值線/木一 邊江 金科

文章關(guān)鍵詞: 中美上市半導(dǎo)體公司

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與摘抄信息網(wǎng)無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者 部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

版權(quán)聲明:本文系網(wǎng)絡(luò)轉(zhuǎn)載,已標(biāo)明出處。如需轉(zhuǎn)載,請(qǐng)點(diǎn)擊原文來(lái)源出處,聯(lián)系作者進(jìn)行轉(zhuǎn)載。